De volgende bijeenkomst is op 13 november, waarschijnlijk weer in Utrecht. Begin oktober volgt de definitieve uitnodiging en het programma. Houd op dit blog de agenda in de gaten.

€72 miljoen extra voor gemeenten

In het Regeerakkoord stond al dat het kabinet de komende drie jaar €80 mln. (2018: €30 mln., 2019: €25 mln., 2020 €25 mln.) ter beschikking stelt voor het voorkomen van schulden en de bestrijding van armoede – in het bijzonder onder kinderen. In de Kamerbrief is vandaag te lezen dat het merendeel van de middelen (90%) via een decentralisatie-uitkering beschikbaar zal worden gesteld aan gemeenten. NB. Voor decentralisatie-uitkeringen geldt formeel dat er geen sprake is van een bestedingsverplichting richting de Rijksoverheid. De middelen kunnen ook aan de bekende lantaarnpalen worden uitgegeven. Maar Rijk en VNG zullen er ongetwijfeld via o.a. het IBP op toezien dat het geld goed wordt besteed.

40 maatregelen

Het actieplan presenteert 40 maatregelen rond 3 actielijnen. Ik noem ze hieronder bijna allemaal; in ieder geval de meest concrete en voor gemeenten relevante:

Er wordt verder geëxperimenteerd met een schuldenrechter. Daar lazen we hier en hier al wat meer over. De rechtspraak komt binnenkort met een visiedocument ‘rechtspraak en schulden’ met maatregelen om de schuldenproblematiek te verlichten.

Gemeenten krijgen adviesrecht in gerechtelijke procedure rond schuldenbewind. Voorontwerp voor wetsvoorstel wordt naar verwachting rond de zomer voor consultatie aangeboden.

Ter ondersteuning van vroegsignalering, betere dienstverlening en kortere doorlooptijden wordt geïnventariseerd welke verduidelijkingen in de Wet gemeentelijke schuldhulpverlening mogelijk en nodig zijn. NB. Ik wens dat gemeenten niet allemaal afzonderlijk en telkens verschillende convenanten hoeven te sluiten met schuldeisers, maar dat dit landelijk en uniform wordt opgepakt.

De minimum-incassokosten, nu €40, gaan mogelijk omlaag.

Ook kleine boetes, vanaf €75, mogen in termijnen worden betaald.

Een nieuw incassoregister gaat bureaus registreren die voldoen aan alle eisen met betrekking tot oprichting, bedrijfsvoering en opleiding. Gaat een incassobureau te vaak in de fout, dan wordt het beboet en verliest het registratie.

Voor de zomer volgt de consultatie van het wetsvoorstel waarin wordt geregeld dat ook bij bankbeslag de beslagvrije voet wordt gerespecteerd.

Het Platform Wijzer in Geldzaken bevordert verantwoord financieel gedrag, met bijvoorbeeld de Werkgeversaanpak en het versterken van financiële vaardigheden van kinderen en jongeren in het onderwijs.

Voorkomen en verminderen van laaggeletterdheid in het programma Tel mee met Taal. NB. Stichting Lezen & Schrijven kan jouw gemeente helpen met het ‘laaggeletterd proof’ maken van de schuldhulpverlening!

Eenvoudig maatwerk bij ingewikkelde problemen. Dit is een traject binnen het Programma Sociaal Domein.

De ‘doenvermogentoets‘ wordt opgenomen in de Uitvoerbaarheids- en handhaafbaarheidstoets en in overleg met de uitvoeringsorganisaties

concreet vormgegeven. Dit in navolging van het advies van de WRR om uit te gaan van een realistisch perspectief i.p.v. rationalistisch perspectief. Dat advies werd ook al opgepakt in de eerste Miljoenennota van dit kabinet. Mooi. En is uiteraard ook aandachtspunt voor gemeenten.

Betere ondersteuning voor mensen met een licht verstandelijke beperking. Ook een traject binnen het Programma Sociaal Domein.

Met 7 gemeenten worden 100 kwetsbare jongeren aan het werk geholpen. Tegelijk wordt gekeken naar het terugbrengen van het aantal belemmerende factoren m.b.v. coaches, waaronder schulden. Onderdeel van Project Integrale Persoonsgerichte Toeleiding Arbeid.

Kleinschalige pilots voor de ontwikkeling van een persoonsgerichte aanpak voor mensen met een ernstig psychiatrische aandoening.

Breda en Tilburg experimenteren met re-integratie van (ex)-gedetineerden. Daarnaast lopen er experimenten met reclassering in Amsterdam.

CBS onderzoekt hoe problematische schulden in kaart kunnen worden gebracht op basis van gegevens uit bestaande registers in plaats van op basis van enquêtes, zoals tot nu toe gebeurt.

Vereenvoudiging toeslagen. Bij 3 maanden zorgpremieachterstand zal de zorgtoeslag direct worden overgemaakt naar de zorgverzekeraar. Over afschaffing of aanpassing wanbetalersregeling wordt niet gerept. De regering zal nog wel voor de zomer reageren op een motie om de wanbetalersregeling te onderzoeken op ongewenste effecten. Onderzoek naar omleiden huurtoeslag loopt nog. Eerder werd bekend dat kinderopvangtoeslagniet zal worden omgeleid. Er komt waarschijnlijk een vervolg op pilots waarin de Belastingdienst burgers proactief attendeerde op het moment dat hun situatie verandert en wanneer dit mogelijk gevolgen kan hebben voor hun toeslag.

Het conceptbesluit vereenvoudiging beslagvrije voet is eind vorig jaar in consultatie gegeven. Afronding consultatiefase staat gepland op Q2 2018. Dat betekent vast niet dat de nieuwe beslagvrije voet dan al direct van toepassing is. Ik denk dat nog wordt vastgehouden aan invoering per 1-1-2019.

Afstemming Rijksincasso. Het kabinet streeft ernaar om organisaties als Belastingdienst, UWV, CJIB en Zorgverzekeraars aan te sluiten op het beslagregister. RVO en DUO zijn al aangesloten. Manifestpartijen SVB, Belastingdienst, CAK, UWV, DUO en CJIB bezien hoe het contact met schuldenaren kan worden verbeterd (lees meer daarover in overzicht initiatieven schuldenaanpak).

Vanavond 22:30 uur praten staatssecretaris van Ark en journalist Jesse Frederik in RTL Late Night over de Schuldenaanpak.

Ik ben betrokken bij de ontwikkeling van een aantal apps waarmee je grip houdt op je geldzaken. Die apps schieten tegenwoordig als paddenstoelen uit de grond. Vooral voor jongeren. De apps hebben één of meer van de volgende functionaliteiten:

Een koppeling met je betaalrekening, zodat je met mooie taartdiagrammen ziet waar jij je geld aan uitgeeft.

Overzicht van minimaregelingen, toeslagen, etc. Soms ook met indicatie of je er recht op hebt.

Tips om te besparen of je inkomen te verhogen.

Reservering voor vaste lasten. In Culemborg loopt een interessant experiment met een app die het inkomen, zodra het binnenkomt, meteen op een subrekening reserveert voor betaling van bijvoorbeeld de vaste lasten. Het geld kan niet meer aan iets anders worden uitgegeven, tenzij de debiteur, rekeninghouder of schuldhulpverlener akkoord is met afwijkende besteding. Ook kan geoormerkt geld op de rekening worden gestort, bijvoorbeeld bijzondere bijstand voor een wasmachine. De ontvanger kan het geld alleen uitgeven bij bepaalde leveranciers en/of aan wasmachines. Mooie bijkomstigheid: er kan geen beslag worden gelegd op de subrekeningen.

Op maat gemaakt voor gemeente of regio.

Communiceren met schuldeisers, bijvoorbeeld over betalingsregeling.

Budgetbeheerachtige toepassingen: schuiven tussen potjes. En hoeveel heb ik nog te besteden deze maand?

Blended hulpverlening. Gekoppeld aan een website. Communiceren met een hulpverlener.

Nudging. Belonen van verstandige keuzes.

Veilig opslaan en foto’s maken van bijvoorbeeld documenten, formulieren en handtekening.

Aanvragen voorzieningen.

Beveiligde informatiestromen naar bijv. gemeente en Belastingdienst

Hieronder een overzicht van apps (en websites) die ik de afgelopen tijd tegen ben gekomen, op alfabetische volgorde. Ik ken ze niet allemaal, dus kan geen waardeoordeel geven.

Op www.berekenuwrecht.nl checken burgers hun recht op toeslagen. Sluit jouw gemeente aan, zodat burgers ook gemeentelijke inkomensregelingen kunnen checken en aanvragen. Het is een online tool, geen app, maar ingericht om te gebruiken met een smartphone.

Buddy App

App is gekoppeld aan je bankrekeningen, geeft overzicht, reserveert voor vaste lasten en attendeert op toeslagen en uitkeringen. Kijk op www.buddypayment.nl.

Duppie app gekoppeld aan bankrekening waarop je een limiet instellen. Met een push-melding als je bijvoorbeeld 80% van je ingestelde bedrag verbruikt hebt. Je kunt er ook een automatische spaar-functie aan koppelen.

Dyme

Dyme.app. Een duidelijk overzicht van al je vaste lasten. ‘Wij tracken en managen al jouw vaste lasten – gratis & automatisch’

De app gaat in opdracht van de gebruiker langs allerlei sites op zoek naar persoonlijke gegevens. Die worden in een handzaam overzicht gezet, dat weer gebruikt kan worden bij een hypotheekaanvraag, een financieel planningsgesprek of in de schuldhulpverlening.

Mijngeldzaken.nl is “de eerste onafhankelijke website die u een compleet inzicht geeft in al uw geldzaken. Het is veel meer dan een huishoudboekje! U ziet hoe financieel gezond u bent en of uw dromen in de toekomst gerealiseerd kunnen worden. Ook krijgt u tips over hoe u uw financiële toekomst kunt verbeteren. Heeft u advies nodig van een expert? Financieel adviseurs zijn online om u van advies te voorzien.” Het instapmodel is gratis.

Het huishoudboekje van de app Moneon helpt je om zowel je persoonlijke als gemeenschappelijke rekeningen in de gaten te houden. Je kan je uitgaven en inkomens in categorieën onderverdelen om zo te achterhalen wat je gemiddelde uitgaven zijn en waar je eventueel op kan besparen. Je kan de app ook op je smartwatch installeren en je saldo altijd en overal in de gaten houden. Je kan Moneon hier downloaden voor iOS en hier voor Android.

Met de applicatie Money Lover kan je zowel je uitgaven als inkomsten beheren en krijg je een stijlvolle en duidelijke analyse over je geldgebruik. Die informatie wordt in verschillende grafiekjes gegoten die je meer inzicht geven in je portemonnee. Je kan een budgetplanning maken, je vaste kosten oplijsten in een overzichtelijke kalender en een alarm instellen om je te waarschuwen voor rode cijfertjes. Je kan Money Lover hier downloaden voor iOS en hier voor Android.

In ontwikkeling. Bekijk uitleg door schuldencoach Liselotte Maas op YouTube.

Ping Ping

‘Met Ping Ping bieden we je een persoonlijke routeplanner om op een leuke en makkelijke manier je (financiële) zaken te regelen en je basis op orde te brengen. Zo weet je precies wanneer en wat je moet regelen bij verschillende life events, zoals 18 worden, werken, studeren en op jezelf gaan wonen.’

Plinkr

Plinkr is een platform dat hulpverleners met inwoners verbindt en hen samen helpt om de financiële thuisadministratie op orde te krijgen.

Roos

Roos (halloroos.nl) is een slimme financiële assistent voor consumenten. Roos optimaliseert de maandelijkse terugkerende uitgaven en geeft financiële ademruimte om geld over te houden voor de echt leuke dingen van het leven.

Roov

In de app ROOV staan je uitgaven en inkomsten overzichtelijk ingedeeld in categorieën. Per categorie kan je vervolgens verschillende grafieken raadplegen die je een duidelijk beeld geven van waar je geld naartoe gaat. Door te vergelijken per jaar, zie je hoe je onkosten evolueren. Je account kan je trouwens makkelijk delen met je partner, die dan ook documenten kan uploaden en bekijken.

Saldo Baas

Een virtueel ‘maatje’ dat studenten persoonlijke hulp biedt met financieel overzicht. Kijk op schuldenlab070.

Gratis voor mensen met schulden. Eerste hulp bij schulden, waarna verwijzing naar reguliere schuldhulpverlening. Lees mijn blog hierover.

Schulden de Baas

Online programma voor schuldhulpverlening waar gemeenten zich bij kunnen aansluiten. Aan de hand van vragen en opdrachten werken cliënten zelf aan een oplossing voor hun financiële problemen. De gemeentelijke schuldhulpverlener begeleidt ze hierin. Lees het artikel op mijn blog.

Spendee geeft je de mogelijkheid om je budget op een eenvoudige en persoonlijke manier te beheren. Je kan de gegevens die je in de app verzamelt, exporteren in Excel of terugvinden in overzichtelijke infografieken. Je kan je budget, uitgaven en inkomsten ook delen met je partner of gezinsleden. Je kan Spendee hier downloaden voor iOS en hier voor Android.

Niet echt een app, maar hier wel het vermelden waard: www.vastelastenpakket.nl. Het VLP is er voor mensen met beginnende schulden. De maandelijkse betalingen voor vaste lasten worden centraal geregeld. Zo hebben deelnemers direct zicht op wat ze de rest van de maand te besteden hebben Productleveranciers geven extra financieel voordeel aan de deelnemers.

www.wijzeringeldzaken.nl is een initiatief van het ministerie van Financiën. ‘Op deze website helpen we jou met financiële vragen waar je gedurende je leven tegenaan kunt lopen.’

Had ik al gemeld dat staatssecretaris Van Ark dit voorjaar een brede schuldenaanpak zal presenteren? Ik ben benieuwd naar de inhoud, want in het Regeerakkoord en tijdens o.a de overleggen met de Tweede Kamer worden nog weinig concrete nieuwe maatregelen genoemd.

Gisteren stuurde Van Ark een brief naar de Tweede Kamer. Daarin worden de kabinetsplannen al iets concreter. Ze reageert in de brief op het rapport ‘Eenvoud loont – Oplossingen om schulden te voorkomen’ van de Raad voor Volksgezondheid en Samenleving (RVS). RVS pleit voor eenvoud en preventie en komt met drie soorten oplossingen:

Vereenvoudigen van ingewikkelde systemen en regels – vooral het toeslagensysteem – om escalatie van schulden te voorkomen (technisch ontzorgen). Van Ark schrijft dat een algehele herziening van het toeslagensysteem op korte termijn ‘geen realistische optie’ is. Wel volgt in het voorjaar nog haar reactie op een motie om de huurtoeslag direct over te maken naar de verhuurder. Een vergelijkbare motie over het overmaken van zorgtoeslag naar de zorgverzekeraar is onlangs beantwoord door Minister Bruins (Medische Zorg): overmaken van zorgtoeslag voor alle rechthebbenden vindt Bruins disproportioneel. Maar overmaken op vrijwillige basis of voor mensen met 3 maanden achterstand (daarvoor bestaat al wettelijke basis) wil Bruins wel verder uitwerken. Van Ark wijst er verder op, dat er wordt gewerkt aan een nieuwe financieringssystematiek voor de kinderopvang, waarbij geld direct naar kinderopvanginstelling i.p.v. ouders gaat. Naschrift d.d. 3 april: Ombudsman wijst op nieuwe regeling voor verrekening schuld kinderopvangtoeslag.

Preventief ondersteunen van mensen bij hun financiële huishouding, nog voordat er schulden zijn (sociaal ontzorgen). Mensen moeten eenvoudiger en sneller toegang krijgen tot hulp.

Versterken van verantwoordelijkheid van overheid, bedrijven en organisaties om het risico op escalatie van schulden te verkleinen (zorgplicht).

Als reactie op voorstellen 2 en 3 noemt Van Ark een aantal maatregelen die al in gang zijn gezet (waarvan de meeste op mijn blog al aan de orde zijn gekomen).

Eerder werd duidelijk dat het kabinet het huidige systeem van loonkostensubsidie voor werkgevers wil inruilen voor een systeem waarbij mensen onder het wettelijk minimumloon zelf moeten regelen dat hun inkomen wordt aangevuld. Een slecht idee, vinden betrokkenen en deskundigen.

Gemeenten hebben maximaal 8 weken de tijd om een aanvraag voor een bijstandsuitkering te beoordelen. Om die periode financieel te overbruggen, hebben bijstandsaanvragers recht op een voorschot op hun uitkering. Uit onderzoek van Regioplan voor de rekenkamercommissie van Enschede blijkt, dat dit niet altijd goed verloopt. En dat geldt niet alleen voor Enschede!

Zo blijkt bijvoorbeeld dat voorschotten niet altijd ambtshalve (zonder aanvraag) worden verstrekt, en dat klanten zelf om een voorschot moeten verzoeken. Verder zijn de voorschotten niet altijd van de juiste hoogte, en worden ze niet altijd binnen de wettelijke termijn vier weken verstrekt. Eén van de aanbevelingen van de onderzoekers: leg je beleid vast in een openbaar beleidsdocument. De wetstekst en MvT bieden namelijk ruimte voor interpretatie.

De regelgeving voor voorschotten vind je in art. 52 Participatiewet. Check even of jouw gemeente het goed doet.

De handreiking Vroegsignalering Lessen uit de Praktijk (van Schouders Eronder) is verschenen. De auteurs hebben 10 aanbevelingen voor gemeenten die aan de slag willen met vroegsignalering (uitgewerkt in hoofdstuk 4):

Ik heb als projectleider Vroegsignalering in Leiden zojuist hoofdstuk 2 doorgelezen. Dat hoofdstuk is vooral bedoeld voor projectleiders en beleidsmedewerkers. Hoofdstuk 3 bevat de juridische onderbouwing van het model en stuur ik door naar mijn juridische collega’s.

Tipje van de sluier: als je het goed regelt, mag je alle gegevens uitwisselen die nodig zijn om vroeg eropaf te gaan.

Minister Van Nieuwenhuizen van Infrastructuur en Waterstaat wil de afsluitregeling voor water aanpassen. Zo worden drinkwaterbedrijven verplicht klantgegevens en de hoogte van schuld van huishoudens met betalingsproblemen eerst te melden bij de gemeente. Als vervolgens een schuldhulpverleningstraject wordt ingezet, mag de levering van drinkwater niet worden stopgezet.

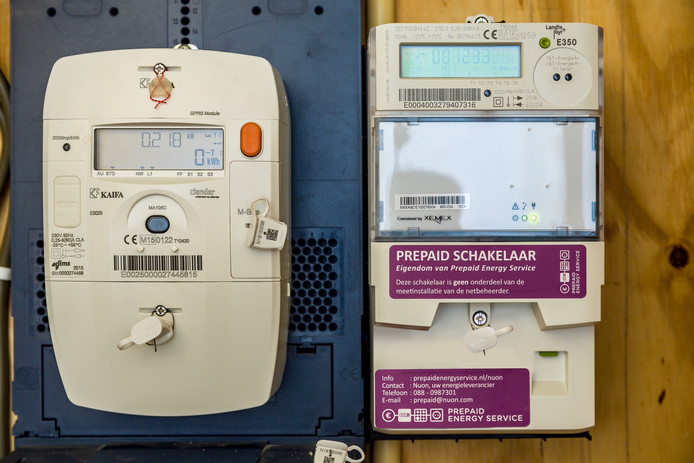

Netbeheerders Stedin en Liander en energiemaatschappijen Nuon en Greenchoice experimenteren in Rotterdam en Arnhem met een prepaid-systeem voor energie. Nadeel: als je door je budget heen bent, gaat direct de schakelaar om. Voordeel: als je weer een klein beetje geld hebt, doen licht, internet en cv-ketel het meteen weer. Bron: NOS.

Klanten kunnen bij enkele energiemaatschappijen al enige tijd hun stroom en gas via een tegoed betalen. Het verschil met deze proef is dat die klanten nog 30 dagen hebben om hun tegoed aan te vullen als het op is. Bij hen wordt dus niet de energie meteen afgesloten. Stedin stelt dat schuldenaren bij vorst nooit worden afgesloten. Energieleveranciers moeten in de wintermaanden hun klanten voor afsluiting eerst melden bij de schuldhulpverlening. Per 1 april moeten ze ook in de zomermaanden melden, zo is het voorstel.

In het rapport Een Gedragsgerichte Benadering Van Armoede doet de HvA verslag van een onderzoek in opdracht van Almere en Den Haag naar bewezen effectieve interventies ter ondersteuning van mensen in langdurige armoede. De HvA onderzocht de volgende interventies:

Assistentie bij het aanvragen van inkomensvoorzieningen

Herinneringen sturen en het vereenvoudigen/weglaten van informatie

Gedragsgerichte ‘reminders’

De standaard voorkeur (‘default setting’) veranderen

Het doel van sparen concretiseren

Persoonlijk maken, wederkerigheid benadrukken en de standaard voorkeur wijzigen

Mobility Mentoring: een intensief gedragsgericht programma om economische zelfstandigheid te bevorderen

Informatie aantrekkelijk aanbieden en vereenvoudigen, de sociale norm benadrukken en bekende gegevens niet opnieuw aan de klant vragen

Framing: no-show terugdringen door aanpassing van de uitnodiging

Belonen van gezond financieel gedrag

Sparen makkelijk maken, en belonen

Herinnering sturen voor het betalen van alimentatie

Hulp bieden dicht op de gemeenschap en het mobiliseren van sociale steun

De organisatie of de klant aanspreken?

Sociale informatie geven, en feedback met smileys

Feedback geven: over kosten of over eigen energiegebruik?

Het aantal wanbetalers is gedaald van 325.810 wanbetalers eind 2014 naar 257.767 op 1 november 2017. Deze daling wordt vooral veroorzaakt doordat zorgverzekeraars op grote schaal betalingsregelingen hebben afgesproken waardoor de bestuursrechtelijke premie direct kan worden opgeschort. Eind 2016 waren er 70.922 actieve betalingsregelingen. Op de website van het CBS vind je cijfers per gemeente. Eerder schreef ik al, dat je bij het CAK ook NAW-gegevens van die wanbetalers kunt opvragen.

Er wordt nog gewerkt aan een regeling om zorgverzekeraars nog meer te prikkelen om mee te werken aan schuldhulpverlening en -preventie. Bruins streeft ernaar een wijziging van artikel 34a Zvw voor de zomer van 2018 aan de Kamer voor te leggen.

Vorige week is het Geldplan Rondkomen met kinderen van Nibud/Startpunt Geldzaken gelanceerd. Ik heb bijgedragen aan de totstandkoming ervan, maar kon er helaas niet bij zijn in verband met vakantie. Als je in dit online Geldplan je profiel invult (huishoudsamenstelling, leeftijd kinderen, inkomen, etc.), krijg je een compleet overzicht van regelingen en tips die voor jou van toepassing zijn. Het Geldplan kun je via de gemeentelijke website toegankelijk maken voor inwoners en professionals. Dat is heel eenvoudig, niet veel meer dan een logo invoegen. Tip: neem het op in je bestedingsplan voor de Klijnsmagelden.

Lees hier hoe het werkt, wat de kosten zijn en welke geldplannen er nog meer zijn.

SchuldendeBaas is de naam van een online programma voor schuldhulpverlening waar gemeenten zich bij kunnen aansluiten. Aan de hand van vragen en opdrachten werken cliënten zelf aan een oplossing voor hun financiële problemen. De gemeentelijke schuldhulpverlener begeleidt ze hierin.

Cliënten van aangesloten gemeenten krijgen binnen 48 uur een mail met het bericht of ze zijn toegelaten tot de online hulpverlening bij hun gemeente. Ze krijgen ook een coach van de gemeente toegewezen. Daarna kunnen ze meteen aan de slag met het online werkboek. Ze krijgen 5 dagen voor het beantwoorden van vragen en maken van opdrachten, zoals het maken van een schuldenlijst en het opstellen van een budgetplan. De coach reageert er binnen 48 uur op. Cliënten zijn op deze wijze in hoge mate betrokken bij de oplossing van hun financiële problemen. E-coaching maakt mensen zelfredzamer en dat verhoogt de kans om het traject succesvol af te ronden. Doordat ze hun eigen dossier opbouwen, houden schuldhulpverleners bovendien meer tijd over voor coaching. De coaching hoeft niet volledig via internet te verlopen. Veel schuldhulpverleners voeren er ook face-to-face gesprekken naast.

Een paar jaar geleden introduceerde Startpunt Geldzaken van het Nibud de ‘Geldplannen’. Een online Geldplan helpt mensen om hun geldzaken op orde te brengen en te houden. Gebruikers vullen hun profiel in en krijgen op maat adviezen en tips. Bedrijven en ruim 120 gemeenten stellen de Geldplannen via hun websites beschikbaar aan hun cliënten en inwoners. Er zijn inmiddels meer dan 65.000 geldplannen ingevuld. Bekijk hoe het werkt:

Er zijn nu drie Geldplannen:

Geldplan ‘Kom uit de geldzorgen!’.

Geldplan ‘Beter rondkomen’.

Geldplan ‘Sparen, aflossen of beleggen?’

Bekijk de demo van de geldplannen voor de gemeente Utrecht.

Uitnodiging 2 november: introductie nieuwe Geldplannen

Op 2 november worden in Utrecht twee nieuwe Geldplannen geïntroduceerd:

Rondkomen met kinderen (ik mocht hieraan meeschrijven)

Ik was afgelopen vrijdag bij het jaarcongres schulden en armoede van Hoezo! en Divosa. Met dit jaar als thema ‘Eigen schuld?’. Vanuit verschillende perspectieven werd antwoord gegeven op de vraag of het je eigen schuld is als je in de schulden zit. Laten we het erop houden dat de schuld deels ligt bij ‘het systeem’ en deels bij opvoeding en onze genen. Alle presentaties zijn binnenkort te vinden op www.schuldhulpverleningenarmoede.nl.

Will Tiemeijer van de WRR bepleitte dat de overheid (rijk en gemeenten) de sociale zekerheid en schuldhulpverlening veel meer moet organiseren vanuit realistisch perspectief:

Tamara Madern van de HU sloot daarbij aan met haar pleidooi voor stress sensitieve dienstverlening:

“LEVENSGEVAAR! Het betreden van het ijs is ten strengste verboden”… met daarnaast voor de zekerheid toch maar de nodige reddingsmiddelen voor wie deze waarschuwing in de wind slaat. Divosa-voorzitter Erik Dannenberg zag een mooie analogie met de schuldhulpverlening.

Jan van Beek van BKR en Liesbeth Gerritsen van de gemeente Arnhem gaven een presentatie over de Vindplaats van Schulden (Vps) in Arnhem. Lees meer over Vps in Aan de slag met vroegsignalering. Bij maar liefst 80% van de benaderde huishoudens wordt een plan van aanpak gemaakt! Het is dus niet meer ‘schieten met hagel’ zoals voorheen vaak het geval was. Waar de initiatieven voor de oprichting van een landelijk schuldenregister keer op keer strandden, lijkt de uitrol van de lokale en regionale Vps-en redelijk succesvol. ‘Je hebt op deze kleinere schaal met minder schuldeisers te maken, en er worden van minder personen privacygevoelige gegevens geleverd. Dat maakt het makkelijker om convenanten te sluiten’, vertelt Jan van Beek. En misschien kunnen we via deze weg uiteindelijk toch een landelijke dekking realiseren.

We kregen een preview van de filmdocumentaire ‘Vergeef me mijn schulden’. Deze filmdocumentaire geeft een informatief en ontroerend kijkje in de keuken van de Wsnp en wordt volgende week maandag uitgezonden op NPO2.

Projectleiders Anja Tijdhof en Nelly Labrie gaven een workshop over DATT Werkt!. Op de website van DATT Werkt! vind je een toolbox met informatie en handleidingen met tips waarmee je in jouw gemeente aan de slag kan met het verbeteren van de ketensamenwerking in de bestrijding van armoede en schulden. In de toolbox vind je ook een ‘ketenspel’ waarmee de ketenpartners elkaar op een leuke manier leren kennen.

Door signalen van energiebedrijven, woningcorporaties en zorgverzekeraars over betalingsachterstanden vroegtijdig op te pakken, kun je als gemeente veel leed en maatschappelijke kosten voorkomen. De eerste 100 gemeenten die zich melden, kunnen vanuit het project ‘Landelijke Uitrol Vroegsignalering Schulden’ gratis ondersteuning krijgen bij het opzetten van vroegsignalering. Bij voorkeur maken gemeenten dan gebruik van de Vindplaats van Schulden. Dit initiatief van het BKR vervult de rol van gegevensverwerker: meldingen van betalingsachterstanden worden op een zorgvuldige manier verwerkt tot signalen voor de gemeente. Nijmegen is een van de eerste gemeenten die hiermee aan de slag ging.

Geïnteresseerde gemeenten kunnen mailen naar initiatiefnemer Jan Siebols.

Levensgebeurtenissen

En nu we het toch over vroegsignalering hebben: in Utrecht worden workshops gegeven over levensgebeurtenissen. De workshops zijn onderdeel van de Utrechtse Armoedeaanpak 2016-2019.

In het vandaag in SPRANK verschenen artikel Werkgever brengt schulden eerder in beeld wordt gerefereerd aan de FiKks app: een schuldenplatform dat mensen helpt met hun geldzaken voordat het geldzorgen zijn. Bekijk de video:

Ik maak hier graag wat reclame voor de sympathieke organisatie Stichting De Vonk. ‘Expertisecentrum voor ondersteuning, activering en training bij vraagstukken over armoede en sociale uitsluiting’, met ANBI status.

Residerend in Tilburg, werken ze van oorsprong vooral in Zuid-Nederland. Maar ze worden tegenwoordig in het hele land gevonden. Zo geven ze in Groningen aan beleidsambtenaren en mensen van de wijkteams de training armoede onder de loep. Ook werkers van Humanitas in het hele land krijgen deze training. Professionals en vrijwilligers leren om op de juiste manier in te spelen op de armoedesituatie. Daardoor helpen zij mensen om weer bij hun eigen kracht te komen en zelfredzamer te worden.

De Vonk helpt ook bij het organiseren van SchuldenVrijMaatjes: vrijwilligers die mensen ondersteunen tijdens het schuldhulpverleningstraject.

Vandaag is schulden.nl gelanceerd. Mensen die zich melden via de website of tel. 0800-8482257 krijgen gratis hulp bij het oplossen van hun financiële problemen. Schuldeisers betalen deze hulp. Binnen 14 dagen is er een oplossingsperspectief. Indien nodig wordt contact gelegd met instanties die verder kunnen helpen, zoals de gemeentelijke schuldhulpverlening. Schulden.nl is een initiatief van PLANgroep en Zuidweg & Partners.

Eerder al was er het 155-noodloket voor (zelfstandig) ondernemers van het IMK.

Dit zijn initiatieven van private ondernemingen. In juni werd in de Tweede Kamer het voorstel gedaan een landelijk noodnummer in het leven te roepen. Klijnsma zal onderzoeken of er behoefte is aan een niet-privaat alternatief.

Gisteren was ik bij het zeer boeiende Nibudcongres Wat is genoeg? Bovenstaande stelling, en vooral onderstaande verklaring daarbij, vatten het congres voor mij samen.

Ja, je kunt rondkomen van een inkomen op het sociaal minimum, mits:

je heel goed met je geld kunt omgaan. Maar de lat ligt inmiddels wel verschrikkelijk hoog. De Raad voor Volksgezondheid en Samenleving concludeerde eerder deze week dat de samenleving voor een groeiende groep Nederlanders te ingewikkeld is geworden. Uit ander onderzoek blijkt dat mensen door gebrek aan tijd en geld niet de meest verstandige keuzes maken. En de Ombudsman noemt de veronderstelde zelfredzaamheid ‘een illusie’.

je gebruikmaakt van alle voorzieningen. Maar we hebben er met zijn allen zo’n kerstboom van gemaakt, dat rechthebbenden de voorzieningen niet kennen, niet in aanmerkingen denken te komen, zich schamen of de aanvraag te ingewikkeld vinden.

er niets misgaat. Er is nauwelijks afloscapaciteit om een schuld af te lossen. Als er een schuld ontstaat, beland je zo in een neerwaartse spiraal. Per ongeluk €100 teveel kinderopvangtoeslag ontvangen? Je koelkast èn je wasmachine geven in dezelfde week de geest? Een ongeluk zit in een klein hoekje. En hoe langer je op het sociaal minimum zit, hoe kwetsbaarder de situatie wordt.

je geen hoge ‘persoonlijk onvermijdbare kosten’ hebt. Denk aan een hoge huur, terwijl er geen andere woningen beschikbaar zijn. Of hoge kosten voor zorg, dieet of vervoer. De befaamde voorbeeldbegrotingen van het Nibud gaan uit van gemiddelden. Als jij daar flink van afwijkt, wordt het heel lastig.

je genoegen neemt met heel weinig. Het Nibud rekent voor dat sommige huishoudens geen of nauwelijks budget hebben voor ‘sociale participatie’. Uitgaan, verjaardagsfeestje en vakantie schieten er bij in. En je kinderen kunnen niet op voetbal of muziekles als er daarvoor in jouw gemeente geen tegemoetkoming is.

Zodra Amsterdammers achterstanden oplopen bij het betalen van hun verkeersboetes, geeft het CJIB een seintje zodat schuldhulpverleners poolshoogte kunnen nemen. Wethouder Vliegenthart is met het CJIB in gesprek over een proef. Als deze succesvol verloopt, hoopt Amsterdam deze aanpak naar de hele stad uit te breiden.

Mensen die hun verplichte zorgpremie niet betalen, belanden in de wanbetalersregeling.

Gemeenten kunnen van het CAK een overzicht krijgen van het aantal mensen in de wanbetalersregeling, uitgesplitst per doelgroep. Zie voorbeeld van Dordrecht.* En zie dit Excel-bestand met de aantallen en achtergrondkenmerken in jouw gemeente. Deze cijfers hebben als peildatum 31-12-2015 en zijn waarschijnlijk aan de hoge kant. Het aantal wanbetalers is in het jaar daarna namelijk met 11,6% gedaald.

Let op: het is misschien even schrikken als je ziet, dat er veel meer wanbetalers zijn dan alleen de bijstandsgerechtigde. Die je misschien al kent vanuit de speciale wanbetalersregeling voor bijstandsgerechtigden.

Om deze nieuwe doelgroep niet-bijstandsgerechtigde wanbetalers gericht te benaderen, heb je extra capaciteit nodig. En de Burgerservicenummers van de betreffende wanbetalers. Er wordt gewerkt aan een ministeriële regeling om dat laatste mogelijk te maken. Het CAK verwacht ‘later dit jaar’ op basis daarvan de BSN’s aan gemeenten te mogen leveren.

Verder goed om te weten: Zorgverzekeringslijn (min. VWS) geeft gratis workshops door het hele land over het voorkomen en oplossen van zorgverzekeringsschulden. Zij leggen uit hoe de wetgeving in elkaar zit en welke rechten en plichten mensen hebben.

*Met dank aan Alex Buchinhoren van Sociale Dienst Drechtsteden die mij hierop attendeerde.

Naschrift d.d. 28 juni 2017: Inmiddels kreeg ik deze link, waaruit blijkt dat de uitwisseling op BSN al vanaf 1 juli mogelijk wordt.

62% van de werkgevers heeft te maken met werknemers die in de schulden zitten, zo meldt het Nibud. Zo’n werknemer kost de baas zo’n €13.000 per jaar. Bijvoorbeeld vanwege stress, ziekteverzuim of de administratieve kosten als er beslag wordt gelegd op het loon.

Ruim de helft van de werkgevers ziet personeel met schulden als een groot risico. Ze kosten niet alleen geld, maar diefstal en fraude ligt ook op de loer. Ook zijn werknemers met grote schulden vatbaarder voor omkoping, vermoeden werkgevers.

Met een City Challenge zocht Breda naar de beste ideeën ‘om (grote) schulden bij inwoners te voorkomen’.

Het plan ‘Een held met geld?!’ is als winnaar uit de bus gekomen. Volgens het plan worden een jaar lang elke maand events en challenges georganiseerd in verschillende wijken in Breda. Denk aan een ‘moneymarket’ waar bewoners in contact komen met initiatieven en handige tools die helpen met geldzorgen. Of een ‘wijk-tegen-wijk’ challenge, waarin bewoners van verschillende wijken tegen elkaar strijden om zoveel mogelijk te besparen in een maand.

Bekijk ook de inzendingen die op 2 en 3 eindigden:

Mr. Money – Preventie onder jongeren. Met o.a. een app.

Hierrr met je rekening – Jongeren kunnen een openstaande rekening laten betalen door een particulier, bedrijf, vereniging of de gemeente. De jongere levert hiervoor een tegenprestatie.

De winnaar krijgt €25.000 om het plan uit te voeren. Er waren in totaal 79 inzendingen. In maart is een nieuwe City Challenge gestart.

Onlangs lanceerde het ministerie van SZW de campagne en website kansenvoorallekinderen.nl om voorzieningen voor kinderen uit arme gezinnen onder de aandacht te brengen.

De website heeft ook een pagina met informatie voor gemeenten. Je vindt daar bijvoorbeeld de Communicatietoolkit ‘Kansen voor alle kinderen’. Deze bevat digitale middelen voor een lokale campagne die aansluit op de landelijke campagne. Onder andere een kernboodschap, nieuwsberichten en beeldmateriaal.

Vorige week was ik bij een bijeenkomst van Schuldenlab070. In Schuldenlab070 werken maatschappelijke partners en de gemeente Den Haag samen om innovatieve oplossingen voor schulden en armoede te ontwikkelen. De bijeenkomst was het startsein voor de ‘Incassovrije wijk’.

De uitvoering vindt plaats onder de naam Amargi. Amargi is een vereniging van mensen die zich met elkaar willen bevrijden van geldzorgen. Dit doen zij in ‘spaarkringen’ van 8-10 personen onder begeleiding van een vrijwilliger. Om er vroeg bij te kunnen zijn, werkt Amargi samen met woningcorporaties, zorgverzekeraars en maatschappelijke organisaties. Samen kijken de deelnemers of iemand krijgt waar hij recht op heeft en waarop kan worden bespaard en maken ze een budgetplan. Deelnemers kunnen via SNS Bank twee rekeningen krijgen (een voor vaste lasten en een voor de rest) om meer overzicht te krijgen. Ook kan er een alarmering worden ingesteld bij de bank zodat de vrijwilliger automatisch op de hoogte wordt gebracht als er iets misgaat.

De pilot Incassovrije Wijk is een initiatief van de coöperatie Goede Gieren. Naast Den Haag start de Incassovrije Wijk ook in Hilversum.

Het initiatief startte onder de noemer ‘Incassovrije wijk’. Zie hier het vooronderzoek.

In het Jaarverslag 2016 van de Delta Lloyd Foundation worden vanaf p.14 tientallen projecten gepresenteerd in de onderstaande 4 categorieën. Deze projecten worden gefinancierd en onderzocht in de 5 gemeenten waar de Foundation actief is. Ter inspiratie voor andere gemeenten!

1. Orde en overzicht

Mensen hebben inzicht in hun inkomsten en uitgaven. Zij hebben overzicht over hun administratie en bewaren hun administratie geordend in een map.

2. Kennis en begrip

Mensen beschikken over basale rekenvaardigheden; zij begrijpen de gevolgen van financieel handelen en weten welke instanties antwoord kunnen geven op financiële vragen. Daarnaast kunnen zij financiële risico’s inschatten.

3. Inkomen genereren

Mensen vinden een (nieuwe) functie of werkervaringsplaats of maken gebruik van de inkomensondersteunende maatregelen waar zij recht op hebben.

4. Uitgaven beheersen

Mensen geven niet meer uit dan zij aan inkomsten hebben. Zij kunnen zowel op de korte als op de lange termijn hun uitgaven plannen (economisch keuzegedrag).

Voor veel mensen is het digitaal regelen van belasting- en toeslagzaken lastig. Voor deze mensen bieden maatschappelijke organisaties zoals formulierenbrigades, Humanitas, Leger des Heils, sociaal werk en sociaal raadslieden hulp thuis of in de buurt.

In deze video laat de Belastingdienst zien hoe maatschappelijke organisaties in je buurt kunnen helpen. Sociaalwerkorganisaties en gemeenten kunnen de video embedden op hun website.

De Belastingdienst heeft bovendien een speciale website ontwikkeld voor helpers van de mensen die zichzelf niet kunnen redden. En er is een animatie gemaakt.

25 Friese gemeenten lanceren samen kindpakket.nl. Inwoners van deze gemeenten kunnen via deze website extra ondersteuning voor hun kinderen aanvragen.

Ik weet niet precies hoe hier de aanvraag bij de gemeente binnenkomt en hoe hij wordt afgehandeld. Zowel laagdrempeligheid voor de aanvrager als snelle en eenvoudige uitvoering door de gemeente zijn bij dergelijke oplossingen van belang. Kijk ook eens naar alternatieven als Berekenuwrechtplus, de webshop van Stimulansz, ‘Pak je kans‘ van Amsterdam en websites Appingedam. En kijk tot slot ook even op kindpakketwijzer.nl van AMC consulting.

Er worden waardevolle dingen geschreven over kinderen en armoede, maar ik kom er niet aan toe alles uitgebreid te behandelen op mijn blog. Daarom hier een samenvatting van wat ik de afgelopen maanden vond rond dit thema.

Het Ministerie van SZW is een radiocampagne over kinderen in armoede gestart. De campagne wijst ouders met een laag inkomen op de mogelijkheden voor ondersteuning voor hun kinderen o.a. bij gemeenten. De campagne is te horen op radio 538 en Q-music en verwijst naar de website www.kansenvoorallekinderen.nl. (Daar mis ik alleen een link naar www.berekenuwrecht.nl en www.kansvoormijnkind.nl). Later dit jaar wordt de campagne herhaald en verbreed met inzet op onder andere sociale media.

De Inspectie SZW heeft onderzoek uitgevoerd naar vroegsignalering van problematische schulden door gemeenten. In de rapportage staat (p. 5-7) hoe je als gemeente vroegsignalering kunt oppakken:

Interne verwijzing

Werken met risicomodellen

Extern verwijzen

Extern signaleren

Op p. 8/9 wordt de volgende vraag beantwoord: ‘Wat doen gemeenten om in contact te komen met de mensen die zijn gesignaleerd?’ Niet super-concreet allemaal, maar misschien heb je er toch wat aan. Bekijk het filmpje en kijk ook eens in rubriek preventie en voorlichting op dit blog (236 artikelen).

NB. Dat vroegsignalering niet vanzelfsprekend is, bewijst ook het feit dat mijn wordpress spellingscontrole vroegsignalering verandert in kroegsignalering. Dat is vanavond aan de orde, maar dat is een heel ander verhaal…

Gisteren was ik op bezoek bij mijn (oud)collega’s van Stimulansz. Ze hebben een mooie webshop opgetuigd.

Je kent als gemeente aan je cliënt een bedrag toe en verstrekt een wachtwoord. Daarmee schaft de cliënt vervolgens zelf thuis online de producten aan die hij wil hebben, zoals sportkleding of een bioscoopkaartje. Laagdrempelig, en het levert de gemeente mooie managementinfo op. Ooit bedacht als praktische uitwerking van het kindpakket, maar het kan ook breder worden ingezet.

Onder dit motto hebben Kredietbank Nederland en Syncasso gerechtsdeurwaarders i.s.m. de Rijksuniversiteit Groningen een campagne ontwikkeld om mensen met financiële problemen te stimuleren vroegtijdig professionele hulp te zoeken. En dat is echt nodig, zo blijkt uit het onderzoek waarop de campagne is gebaseerd.

Via www.afgelostisopgelost.nl kun je een gratis toolbox downloaden met campagnemateriaal dat je desgewenst kunt aanpassen aan je eigen organisatie of gemeente.

Op 19 en 26 januari wordt tijdens seminars in Enschede en Rotterdam meer informatie gegeven.

De inzet van ervaringsdeskundigen bij de ontwikkeling en uitvoering van gemeentebeleid is sterk in opkomst. Ervaringsdeskundigen kunnen de kloof tussen de systeembepaalde leefwereld van beleidsmakers en de leefwerelden van mensen in armoede helpen overbruggen. Het European Anti Poverty Network Nederland heeft met steun van het ministerie van SZW de handreiking Participatie Bouwstenen opgesteld. Kort samengevat:

geef ervaringsdeskundigen echte invloed;

maak werk van deskundigheidsbevordering en ondersteun de professionalisering en zelfontplooiing van ervaringsdeskundigen;

maak werkervaring mogelijk. Creëer werkstages en banen voor werkers vanuit ervaringsdeskundigheid, specifiek rond praktijk en beleid en in ondersteuning van mensen in armoedesituaties.

De gemeenteraad van Roermond heeft vorige week het beleidsplan ‘Roermond, samen actief tegen armoede‘ vastgesteld. Ik mocht penvoerder zijn. Met op p. 23 een handig overzicht van voortgezet en nieuw beleid:

Wat blijft

Individuele inkomenstoeslag;

Participatieregeling;

Kwijtschelding gemeentelijke belastingen;

Zorgverzekeraar biedt korting op zorgpremie;

Stichting Leergeld;

Jeugdsportfonds;

Jeugdcultuurfonds;

Thom Hoofwijkfonds;

Subsidie Voedselbank en Kledingbank;

Informatievoorziening via o.a. Inkomenskaart, Kinderkanskaart, Berekenuwrecht.nl, Kansvoormijnkind.nl, Regelhulp.nl en WegWijzer Roermond;

Regiefunctionaris armoedebeleid;

Armoedetelefoon;

(Gast)lessen op ROC. Zij worden wel gestimuleerd dit meer zelf op te pakken en minder

afhankelijk te zijn van gastdocenten of andere facilitering.

Wat is nieuw

Verschuiving van beleid naar de voorkant: voorkómen van armoede in plaats van oplossen van armoede;

Integrale aanpak: keukentafelgesprekken door zorgteams en CJG op alle leefdomeinen, dus ook armoede;

Meer aandacht voor de jeugd: inzet op bieden van alle kansen en meedoen op het terrein van gezondheid, sport, cultuur, onderwijs en weerbaarheid. Structurele inbedding KAR;

Vroegsignalering rond life events (Afspraken met organisaties over doorverwijzing);

Formulierenbrigade;

Coaching en psychosociale hulp voor minima;

Inzet ervaringsdeskundigen;

Met woningcorporaties, energiebedrijven, zorgverzekeraars en andere (nuts)bedrijven en

maatschappelijke organisaties maakt de afdeling schuldhulpverlening waar mogelijk

(aanvullende) afspraken over vroegsignalering van schulden en doorverwijzing naar de

(schuld)hulpverlening.

Binnen het sociaal domein zoveel mogelijk één aanspreekpunt en regisseur voor de burger. Informatievoorziening over financiële regelingen gebundeld;

Vaker huisbezoeken. Daarbij bovendien aandacht voor meerdere leefgebieden;

Online aanvragen inkomensondersteuning;

Schuldhulp Alliantie Samenwerken (SAS);

Bejegening meer positief stimulerend en uitgaand van vertrouwen.

Het beleidsplan is afgestemd met het vorige week eveneens vastgestelde beleidsplan schuldhulpverlening: ‘Weg uit de schulden‘.

In 2013 verscheen het eerste Quiet500 Magazine. Ik blogde toen even niet; vandaar dat ik er nog niets over heb geschreven. Volledig onterecht, want het is een mooi en succesvol initiatief. En bij velen in dit werkveld inmiddels ook wel bekend, gelukkig. In de Quiet500 staan – met een knipoog richting de Quote500 – positieve portretten van mensen die het hoofd boven water proberen te houden, parodiërende ‘advertenties’, literaire verhalen en een ranglijst met de vijfhonderd armste Nederlanders. Een glossy die schuurt … letterlijk deze keer, want de meest recente editie heeft een kaft van schuurpapier. Bestel hem snel voor onder de kerstboom. De Quiet500 is voor € 10,- te koop bij meer dan 3.000 verkooppunten en via www.quiet500.nl. De opbrengst van de Quiet500 gaat volledig naar innovatieve armoedeprojecten.

Nieuw in deze editie is een uitneembaar kinderkatern Quiet Kids en de bijbehorende digitale lesbrief. In de gemeente Hilvarenbeek hebben alle lagere scholen het pakket in hun lessen gebruikt. Het is gratis beschikbaar gesteld aan groepen 7 en 8.

Het blad inspireerde twee Quote-miljonairs tot het oprichten van de Quiet Community, waaraan ik eerder dit jaar wel een artikel wijdde. De Quiet Community is een ‘marktplaats zonder geld’ waar halen, brengen en delen centraal staan. Bedrijven doen er eenmalig óf structureel een gift in de vorm van producten, diensten of donaties aan mensen in armoede. Begin 2016 startte een pilot in Tilburg. De Quiet Community (ICT en draaiboek) wordt begin 2017 gratis beschikbaar gesteld aan andere grote steden en regio’s.

In een brief van Klijnsma aan de Tweede Kamer lees ik, dat verbreding van het beslagregister nog wel even gaat duren. Met behulp van het beslagregister moeten beslagleggers met elkaar afstemmen, zodat de beslagvrije voet wordt gerespecteerd. In het beslagregister moeten gerechtsdeurwaarders sinds 1 januari 2016 alle derdenbeslagen op periodieke betalingen, inclusief beslagen op toeslagen, aanmelden. Het kabinet streeft ernaar dat daarnaast (de eerste) overheidsorganisaties in 2019 aansluiten op het beslagregister.

Omdat de verbreding van het beslagregister nog enige tijd in beslag zal nemen, is volgens Klijnsma een voortvarende aansluiting van de gemeentelijke schuldhulpverlening op de Verwijsindex schuldhulpverlening (VISH) van extra belang. Via VISH kunnen gerechtsdeurwaarders checken of een cliënt bekend is bij de schuldhulpverlening. Op basis daarvan kunnen zij hun opdrachtgever adviseren om de incasso hierop aan te passen (stop te zetten). Nog lang niet alle gemeenten hebben een aansluiting gerealiseerd. Gemeenten laten hierdoor volgens Klijnsma kansen liggen. Ze zal daarom binnenkort via een verzamelbrief het belang van VISH nogmaals onder de aandacht van gemeenten brengen.

Als je wilt aansluiten op VISH, dan denk ik, dat je contact moet opnemen met je automatiseerder (leverancier van je cliëntvolgsysteem) of de NVVK.

Op meer dan 150 plekken in Nederland is de plaatselijke kerk betrokken bij een (inter)kerkelijk noodfonds. Zo’n noodfonds biedt tijdelijke financiële of materiële hulp aan mensen in armoede en werkt heel laagdrempelig. De meeste noodfondsen zijn interkerkelijk en werken samen met de voedselbanken, SchuldHulpMaatje of het Maatschappelijk Werk. Voor de gemeente is zo’n samenwerkingsverband een handig aanspreekpunt voor overleg en afstemming. Kerk in Actie heeft de ervaringen, tips en trucs van kerkelijke noodfondsen gebruikt om een toolbox te ontwikkelen, die je kunt downloaden op www.kerkinactie.nl/noodfondsen. Dus wil je als gemeente de versnippering van noodhulp aanpakken; wijs de kerken dan hierop.

Ben je als gemeente voornemens de schuldhulpverlening te versterken? Denk dan eens aan de inzet van sociaal werk. Sociaal Werk Nederland (voorheen MOgroep) heeft in Sociaal Werk in de schuldhulpverlening opgeschreven op welke onderdelen het sociaal werk een meerwaarde biedt. Ik mocht daaraan meeschrijven.

Sociaal werkers kunnen als geen ander de (financiële) zelfredzaamheid van schuldenaren inschatten en hen daarop aanspreken. Ze helpen met het ordenen van de papierwinkel. Ze zetten inkomsten, uitgaven en schulden op een rij. Ze geven budgetbegeleiding, helpen met het aanvragen van voorzieningen en begeleiden vrijwilligers. Ze kennen de wijk en de problematiek achter de voordeur, kijken naar alle leefgebieden en pakken de oorzaken van de problemen bij de wortel aan.

Het aanbod wordt beschreven in concrete modules en is voorzien van tal van praktijkvoorbeelden.

Breda is op zoek naar goed ideeën om schulden bij inwoners te voorkomen. Degene met het beste idee wint €25.000 om zijn plan verder uit te werken. Vanaf 3 november tot en met 18 december kun je je idee hier toesturen.

Meer mensen kloppen uit nood op de deur van de kerk, zo blijkt uit het Armoedeonderzoek 2016 onder een groot aantal kerken en geloofsgemeenschappen (helaas geen moskeeën) in Nederland. Kerken droegen in 2015 meer dan € 36 miljoen in hulp en meer dan 1,25 miljoen uren (waarde uitgedrukt in geld: € 38,8 miljoen) aan vrijwilligerswerk bij aan armoedebestrijding. De bijdrage bestaat o.a. uit individuele financiële hulp, collectieve hulp aan bijvoorbeeld voedselbanken, immateriële hulp, verstrekking van kerstpakketten en steun aan inloophuizen.

Het college van B&W van Utrecht vraagt de gemeenteraad in te stemmen met de notitie ‘Utrecht Inclusief deel 2, inzet van de armoederegelingen’, waarin wordt gekozen voor 1. het jaarlijks bepalen van de vervolgstappen binnen de armoedeaanpak (nieuwe manier van beleid maken); 2. het zetten van verdere stappen richting meer maatwerkondersteuning; 3. het voorlopig voortzetten van de Individuele Inkomenstoeslag (ITT); 4. het beëindigen van de energieregeling voor ouderen en 5. het voortzetten van preventieve ondersteuning bij levensgebeurtenissen.

Life events

Interessant onderdeel van de Utrechtse aanpak is de preventieve ondersteuning bij levensgebeurtenissen. Uit een evaluatie blijkt dat die aanpak een meerwaarde heeft.

‘Inkomensbeleid Rijk niet toereikend’

Utrecht heeft het Nibud onderzoek laten doen naar de invloed van landelijke en gemeentelijke maatregelen op de financiële positie van inwoners met lage inkomens. Daaruit blijkt dat niet alle groepen dezelfde positieve effecten in hun portemonnee merken. Zo komt een paar zonder kinderen op bijstandsniveau €138 per maand tekort. Voor een gezin met twee kinderen ouder dan 12 jaar op bijstandsniveau kan dat oplopen tot €307 per maand. Zij hebben bijvoorbeeld geen geld om op bezoek te gaan of het kind zakgeld te geven. Deze gezinnen kunnen soms zelfs basisbehoeften als voeding, huur, energie en zorgverzekering niet betalen. Belangrijke oorzaken zijn de hoogte van de uitkering en het kindgebonden budget dat voor oudere kinderen te laag is. Wethouder Everhardt: “Hun inkomensbasis is eenvoudigweg niet op orde. Daardoor heeft onze inzet op preventie, maatwerk en incidentele ondersteuning niet voor iedereen het effect wat het zou kúnnen hebben. We spannen zo het paard achter de wagen. En gemeenten mogen geen inkomensbeleid voeren, dat is voorbehouden aan het rijk. Ik ga dit bij het rijk aankaarten.”

In 20 gemeenten wordt in het kader van het project Omarmen de armoede onder Marokkaanse en Turkse Nederlanders aangepakt. Er zijn 40 ambassadeurs benoemd die elk twee lokale bijeenkomsten organiseren waarin zij armoede en schulden agenderen bij hun achterban. Omarmen heeft bijgedragen aan de volgende doelen:

Het bevorderen van de zelfredzaamheid en de zelfstandigheid van Turkse en Marokkaanse Nederlanders.

Het doorbreken van het sociaal isolement en het stimuleren van de participatie van Turkse en Marokkaanse Nederlanders.

Een betere aansluiting van Marokkaanse en Turkse Nederlanders op bestaande (zelfhulp)initiatieven en voorzieningen op het gebied van armoedebestrijding

Thuisadministratie levert het dubbele op. Dit blijkt uit onderzoek van APE Public Economics en het Landelijk Stimuleringsnetwerk Thuisadministratie (LSTA) naar de kosten en baten van ondersteuning bij de financiële administratie met inzet van vrijwilligers. Elke euro extra investering in thuisadministratie levert € 1,98 op, voor gemeenten, crediteuren en de bredere maatschappij. (Hé, waar hebben we een vergelijkbare conclusie eerder gehoord?).

Morgen wordt het rapport gepresenteerd tijdens een bijeenkomst in verband met 10 jaar LSTA.

Almere presenteerde onlangs haar beleidsplan Op weg naar een werkend armoedebeleid en de uitvoeringsnota Armoedebestrijding Almere. De plannen zijn een antwoord op belangrijke trends en ontwikkelingen in het sociaal domein, zoals de transities, wijzigingen in de Participatiewet, de opkomst van wijkteams en nieuwe wetenschappelijke inzichten over armoedebestrijding.

Almere legt 4 accenten:

Preventie

Participatie

Integrale aanpak

Voorkomen van overerving

Ik was als penvoerder vanuit Stimulansz betrokken bij de totstandkoming.

Startpunt Geldzaken, een initiatief van het Nibud met partners, ontwikkelt geldplannen waarmee burgers (met hulpverleners) aan de slag kunnen om geldzorgen aan te pakken. Inmiddels maken meer dan 75 gemeenten gebruik van Startpunt Geldzaken.

Vanaf heden zijn de buurtteams dé plek waar mensen met (dreigende) geldproblemen terecht kunnen, zo meldt de gemeente Utrecht. Nieuw is dat de gemeentelijke trajectbegeleiders van Werk en Inkomen voortaan een aantal uren per week op de locatie van het buurtteam aanwezig zijn. Zij bieden vanuit de buurtteams laagdrempelig, dichtbij en in de eigen buurt hulp aan mensen met hulpvragen rond (dreigende) schulden. 70% van de hulpvragen is financieel van aard. De samenwerking met W&I bestaat al langer en is succesvol, zo lazen we vorig jaar al.

Life events

In het vorig jaar vastgestelde beleidsplan kondigde Utrecht aan de schuldpreventie te gaan organiseren rond life events. Op www.geldwijzer030.nl is dit geconcretiseerd.

Lees het zojuist gepresenteerde

Lees het zojuist gepresenteerde

Minister Van Nieuwenhuizen van Infrastructuur en Waterstaat wil de

Minister Van Nieuwenhuizen van Infrastructuur en Waterstaat wil de  Netbeheerders Stedin en Liander en energiemaatschappijen Nuon en Greenchoice experimenteren in Rotterdam en Arnhem met een prepaid-systeem voor energie. Nadeel: als je door je budget heen bent, gaat direct de schakelaar om. Voordeel: als je weer een klein beetje geld hebt, doen licht, internet en cv-ketel het meteen weer. Bron:

Netbeheerders Stedin en Liander en energiemaatschappijen Nuon en Greenchoice experimenteren in Rotterdam en Arnhem met een prepaid-systeem voor energie. Nadeel: als je door je budget heen bent, gaat direct de schakelaar om. Voordeel: als je weer een klein beetje geld hebt, doen licht, internet en cv-ketel het meteen weer. Bron:  In het rapport

In het rapport

Door signalen van energiebedrijven, woningcorporaties en zorgverzekeraars over betalingsachterstanden vroegtijdig op te pakken, kun je als gemeente veel leed en maatschappelijke kosten voorkomen. De eerste 100 gemeenten die zich melden, kunnen vanuit het project ‘Landelijke Uitrol Vroegsignalering Schulden’ gratis ondersteuning krijgen bij het opzetten van vroegsignalering. Bij voorkeur maken gemeenten dan gebruik van de

Door signalen van energiebedrijven, woningcorporaties en zorgverzekeraars over betalingsachterstanden vroegtijdig op te pakken, kun je als gemeente veel leed en maatschappelijke kosten voorkomen. De eerste 100 gemeenten die zich melden, kunnen vanuit het project ‘Landelijke Uitrol Vroegsignalering Schulden’ gratis ondersteuning krijgen bij het opzetten van vroegsignalering. Bij voorkeur maken gemeenten dan gebruik van de

Vandaag is

Vandaag is

Doe werkgevers een aanbod en biedt

Doe werkgevers een aanbod en biedt  Met een

Met een

1. Orde en overzicht

1. Orde en overzicht Kinderen in armoede, wat doen we eraan?

Kinderen in armoede, wat doen we eraan? Interne verwijzing

Interne verwijzing

De inzet van ervaringsdeskundigen bij de ontwikkeling en uitvoering van gemeentebeleid is sterk in opkomst. Ervaringsdeskundigen kunnen de kloof tussen de systeembepaalde leefwereld van beleidsmakers en de leefwerelden van mensen in armoede helpen overbruggen. Het

De inzet van ervaringsdeskundigen bij de ontwikkeling en uitvoering van gemeentebeleid is sterk in opkomst. Ervaringsdeskundigen kunnen de kloof tussen de systeembepaalde leefwereld van beleidsmakers en de leefwerelden van mensen in armoede helpen overbruggen. Het  De gemeenteraad van Roermond heeft vorige week het beleidsplan ‘

De gemeenteraad van Roermond heeft vorige week het beleidsplan ‘ In 2013 verscheen het eerste

In 2013 verscheen het eerste  Op meer dan 150 plekken in Nederland is de plaatselijke kerk betrokken bij een (inter)kerkelijk noodfonds. Zo’n noodfonds biedt tijdelijke financiële of materiële hulp aan mensen in armoede en werkt heel laagdrempelig. De meeste noodfondsen zijn interkerkelijk en werken samen met de voedselbanken, SchuldHulpMaatje of het Maatschappelijk Werk. Voor de gemeente is zo’n samenwerkingsverband een handig aanspreekpunt voor overleg en afstemming. Kerk in Actie heeft de ervaringen, tips en trucs van kerkelijke noodfondsen gebruikt om een toolbox te ontwikkelen, die je kunt downloaden op

Op meer dan 150 plekken in Nederland is de plaatselijke kerk betrokken bij een (inter)kerkelijk noodfonds. Zo’n noodfonds biedt tijdelijke financiële of materiële hulp aan mensen in armoede en werkt heel laagdrempelig. De meeste noodfondsen zijn interkerkelijk en werken samen met de voedselbanken, SchuldHulpMaatje of het Maatschappelijk Werk. Voor de gemeente is zo’n samenwerkingsverband een handig aanspreekpunt voor overleg en afstemming. Kerk in Actie heeft de ervaringen, tips en trucs van kerkelijke noodfondsen gebruikt om een toolbox te ontwikkelen, die je kunt downloaden op

Breda is op zoek naar goed ideeën om schulden bij inwoners te voorkomen. Degene met het beste idee wint €25.000 om zijn plan verder uit te werken. Vanaf 3 november tot en met 18 december kun je je idee

Breda is op zoek naar goed ideeën om schulden bij inwoners te voorkomen. Degene met het beste idee wint €25.000 om zijn plan verder uit te werken. Vanaf 3 november tot en met 18 december kun je je idee

t college van B&W van Utrecht

t college van B&W van Utrecht  Almere presenteerde onlangs haar beleidsplan

Almere presenteerde onlangs haar beleidsplan  Vanaf heden zijn de buurtteams dé plek waar mensen met (dreigende) geldproblemen terecht kunnen, zo

Vanaf heden zijn de buurtteams dé plek waar mensen met (dreigende) geldproblemen terecht kunnen, zo