Stadgeldbeheer (budgetbeheer en schuldhulpverlening) van de Tussenvoorziening in Utrecht bestaat 20 jaar. Gefeliciteerd!! Ik schreef de volgende column voor hun magazine:

Gewoon goede schuldhulpverlening

Nee, geen sexy titel voor een column. Klinkt ook wat behoudend. Echt hoor, ik omarm de innovatieve initiatieven van gemeenten, particulieren en bedrijven om de ‘gevestigde’ schuldhulpverlening op te schudden en maatwerkoplossingen te zoeken voor vastgelopen complexe schuldendossiers. Maar we slaan soms te ver door. Iets met kind en badwater.

Maatwerk is het magische sleutelwoord. Prachtig; daar kan niemand tegen zijn. Maar maatwerkoplossingen worden steeds vaker tot standaard verheven. Er worden revolverende fondsen en maatwerkbudgetten voor wijkteams geïntroduceerd. Schuldenaren krijgen de mogelijkheid om hun schuld op alternatieve manieren af te lossen, bijvoorbeeld door klusjes te doen voor de woningcorporatie waar zij een huurachterstand hebben. Of ze krijgen (veel) langer dan de gangbare drie jaar de tijd om af te lossen. Er worden schulden afgekocht of opgekocht door gemeenten, en soms ook door bedrijven. En steeds vaker ligt er een maatschappelijke kosten-baten berekening onder de maatwerkoplossing. Gemeenten knippen de centrale afdeling schuldhulpverlening op in kleine eenheden en verplaatsen schuldhulpverleners naar de sociale wijkteams. Want dát is de plek waar een integrale aanpak wordt gerealiseerd, dicht bij de burger.

Deze innovaties brengen een welkome cultuurverandering. Professionals leren de procedures en regels meer naar hun hand te zetten en minder als belemmering te zien. Niet de procedure is leidend, maar het doel. Maar, de introductie van nieuwe projecten, pilots en innovatieve aanpakken brengt ook risico’s met zich mee. Zo weten schuldeisers, burgers en ketenpartners straks niet meer waar zij aan toe zijn. Het beeld van schuldhulpverlening wordt diffuser. Er ontstaat berekenend gedrag bij schuldeisers, want ja, over alles kan nu worden onderhandeld. Schuldeisers zullen minder snel akkoord gaan met een voorstel. Ook moeten er steeds meer uitzonderingen en afwijkende regels worden gemanaged. Er is meer overleg en overdracht nodig en er moet vaker worden geëscaleerd. En verder, de aflosperiode wordt opgerekt tot soms wel 15 jaar. Schuldenaren worden niet gelijk behandeld. Schuldeisers worden niet altijd gelijkberechtigd. Hoe ver willen we gaan afwijken van gangbare normen? Tot slot, sommige initiatieven hebben zelfs commerciële trekjes. Vraag je als gemeente altijd goed af wie er ècht beter wordt van jouw nieuwe pilot!

Ik vrees dat in sommige gemeenten pilots vooral bedoeld zijn om te verhullen dat de schuldhulpverlening in de basis gewoon niet goed georganiseerd is, met te weinig formatie en deskundigheid. Ik snap, met een nieuw project kan een wethouder goed scoren. Maar diezelfde wethouder heeft onvoldoende in de gaten dat de gemeente daarmee de reguliere schuldhulpverlening stevig ondermijnt.

Als maatwerk betekent dat bij elke cliënt opnieuw het wiel wordt uitgevonden of dat er willekeur ontstaat, ben ik er geen voorstander van. In veel gevallen zie ik dat er drastisch wordt gebroken met de gevestigde modellen, zoals de NVVK-gedragscodes of beleidsregels bijzondere bijstand, omdat deze te star zouden zijn. Maar het probleem zit hem volgens mij meer in de verkeerde toepassing ervan. Ik ben ervan overtuigd dat met een goede toepassing van bijvoorbeeld de gedragscode NVVK, convenanten met schuldeisers, beslagvrije voet, dwangakkoord en bijzondere bijstand veel betere resultaten kunnen worden behaald dan tot nu toe het geval is. En waak ervoor dat de schuldhulpverlening niet teveel uitgehold en versnipperd raakt over de wijkteams. Er is een minimale schaal nodig om de deskundigheid op peil te houden, aan intervisie te doen, een behapbare caseload te houden, methodieken en projecten te ontwikkelen en coördineren en te reageren op signalen die centraal binnenkomen van bijvoorbeeld convenantpartners. En burgers, schuldeisers en andere betrokkenen vinden het prettig om een herkenbaar loket of aanspreekpunt voor schulden te hebben.

Dus wethouder, innoveer en zoek de grenzen op, maar durf te scoren met gewoon goede schuldhulpverlening!

De gemeente Groningen gebruikt blockchaintechniek voor het actualiseren van het overzicht van betalingsachterstanden, inkomsten en uitgaven. Zo werkt het: een cliënt van de schuldhulpverlening logt in met DigiD en komt in een omgeving met een overzicht van openstaande financiële verplichtingen. Groningen wil het systeem verder uitbreiden met zoveel mogelijk partijen, zodat het financiële overzicht vollediger wordt. Ook schuldeisers zijn met de toepassing geholpen. Zij maken immers vaak onnodige incassokosten als hun vorderingen moeilijk inbaar zijn. Om de privacy van burgers te beschermen zijn de gegevens die worden verstrekt minimaal. Externe partijen kunnen weliswaar nagaan of burgers bekend zijn bij de schuldhulpverlening, maar alleen de schuldhulpverlener kan onderzoeken of een vordering in het systeem wordt opgenomen.

De gemeente Groningen gebruikt blockchaintechniek voor het actualiseren van het overzicht van betalingsachterstanden, inkomsten en uitgaven. Zo werkt het: een cliënt van de schuldhulpverlening logt in met DigiD en komt in een omgeving met een overzicht van openstaande financiële verplichtingen. Groningen wil het systeem verder uitbreiden met zoveel mogelijk partijen, zodat het financiële overzicht vollediger wordt. Ook schuldeisers zijn met de toepassing geholpen. Zij maken immers vaak onnodige incassokosten als hun vorderingen moeilijk inbaar zijn. Om de privacy van burgers te beschermen zijn de gegevens die worden verstrekt minimaal. Externe partijen kunnen weliswaar nagaan of burgers bekend zijn bij de schuldhulpverlening, maar alleen de schuldhulpverlener kan onderzoeken of een vordering in het systeem wordt opgenomen.

Schouders Eronder is op zoek naar bewezen effectieve interventies die de Nederlandse praktijk van de schuldhulpverlening kunnen verbeteren. Ken je een bewezen effectieve interventie in een ander domein of in het buitenland en denk je dat deze interventie kan bijdragen aan het Nederlandse veld van schuldhulpverlening? Meld deze interventie dan aan!

Schouders Eronder is op zoek naar bewezen effectieve interventies die de Nederlandse praktijk van de schuldhulpverlening kunnen verbeteren. Ken je een bewezen effectieve interventie in een ander domein of in het buitenland en denk je dat deze interventie kan bijdragen aan het Nederlandse veld van schuldhulpverlening? Meld deze interventie dan aan! Schuldhulpverleners kunnen op twee manieren een minnelijke schuldregeling treffen voor mensen met problematische schulden: via schuldbemiddeling of schuldsanering. Beide vormen hebben hun eigen kenmerken en voor- en nadelen. Hoewel uit de praktijk blijkt dat saneringen vaker met succes worden afgerond, wordt in Nederland toch bijna twee keer zo vaak gekozen voor bemiddeling.

Schuldhulpverleners kunnen op twee manieren een minnelijke schuldregeling treffen voor mensen met problematische schulden: via schuldbemiddeling of schuldsanering. Beide vormen hebben hun eigen kenmerken en voor- en nadelen. Hoewel uit de praktijk blijkt dat saneringen vaker met succes worden afgerond, wordt in Nederland toch bijna twee keer zo vaak gekozen voor bemiddeling. De

De

Aanstaande maandag van 10.00 tot 13.10 uur houdt de commissie SZW een

Aanstaande maandag van 10.00 tot 13.10 uur houdt de commissie SZW een

In een ingezonden brief in de Volkskrant (onderaan

In een ingezonden brief in de Volkskrant (onderaan

Minister Van Nieuwenhuizen van Infrastructuur en Waterstaat wil de

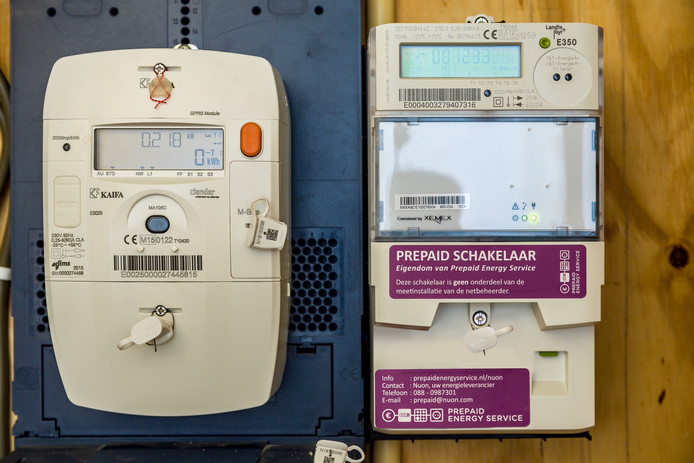

Minister Van Nieuwenhuizen van Infrastructuur en Waterstaat wil de  Netbeheerders Stedin en Liander en energiemaatschappijen Nuon en Greenchoice experimenteren in Rotterdam en Arnhem met een prepaid-systeem voor energie. Nadeel: als je door je budget heen bent, gaat direct de schakelaar om. Voordeel: als je weer een klein beetje geld hebt, doen licht, internet en cv-ketel het meteen weer. Bron:

Netbeheerders Stedin en Liander en energiemaatschappijen Nuon en Greenchoice experimenteren in Rotterdam en Arnhem met een prepaid-systeem voor energie. Nadeel: als je door je budget heen bent, gaat direct de schakelaar om. Voordeel: als je weer een klein beetje geld hebt, doen licht, internet en cv-ketel het meteen weer. Bron:  Per 1 januari 2018 geldt een aantal nieuwe regels die van belang zijn voor mensen met schulden, zo is

Per 1 januari 2018 geldt een aantal nieuwe regels die van belang zijn voor mensen met schulden, zo is  In het rapport

In het rapport  Overbetuwe wil gelijke onderwijskansen voor iedereen. Daarom kunnen kinderen uit gezinnen die het niet breed hebben toch naar huiswerkbegeleiding. Lees meer in

Overbetuwe wil gelijke onderwijskansen voor iedereen. Daarom kunnen kinderen uit gezinnen die het niet breed hebben toch naar huiswerkbegeleiding. Lees meer in  Huurders krijgen de komende jaren tientallen euro’s minder huurtoeslag. Dat komt doordat het deel van de huur dat ze zelf moeten betalen, gaat meestijgen met de huurprijs, heeft de

Huurders krijgen de komende jaren tientallen euro’s minder huurtoeslag. Dat komt doordat het deel van de huur dat ze zelf moeten betalen, gaat meestijgen met de huurprijs, heeft de

Energieleveranciers krijgen vanaf 1 april 2018 de verplichting om wanbetalers éérst aan te melden bij de gemeentelijke schuldhulpverlening. Dat moeten ze al in de wintermaanden, maar straks ook in de zomer. Dat staat in een

Energieleveranciers krijgen vanaf 1 april 2018 de verplichting om wanbetalers éérst aan te melden bij de gemeentelijke schuldhulpverlening. Dat moeten ze al in de wintermaanden, maar straks ook in de zomer. Dat staat in een